サラリーマンは国の戦略で作り上げられた

日本の教育は不思議だらけ

今思えば、私は教育に疑問を感じることが多々ありますが、皆さんはいかがでしょうか。

[st-square-checkbox bgcolor=”” bordercolor=”” fontweight=”” borderwidth=”3″]

中学・高校は学ラン(制服)

白靴以外禁止

髪の毛は耳にかからない範囲

授業中は学ランをホックまで締める

授業中は先生の一方的な教育

授業開始終了時の礼・着席

校庭集合時の整列(前ならえ)

[/st-square-checkbox]

上記以外にも勉強の面でも疑問に感じることは多々あります。

今思えば軍隊というか刑務所にでも入ってるのかと思いますよね。

今の教育の現場がどうなっているのかわからないですが、

あまり変わっていないのではないでしょうか。

日本の教育は戦前から変わっていない

現在の学校制度は、明治時代に導入した義務教育法をベースとしているようです。

これは、「富国強兵」政策の一貫であり、「国を強くするためには国民に教育を施すことが重要である」と考えた明治政府によって、軍

隊的な制服や儀式、上下関係、個人より集団を重視する教育方針が取り入れられたそうです。

まさに明治時代は西洋の文化に追いつけ追い越せの時代、戦後は高度成長期を支える優秀な人材を育てるための理にかなった教育法だっ

たかもしれません。ところが、1990年代を境に情報化社会になってからは、明らかに教育に求められる質が変わってきました。

しかし、教育はすぐに変えることはできません。会社のように上司が自身がしてきた仕事のやり方を部下に押し付けるのと同じように学

校の先生も同じようなことをするためです。

政府主導で働き方改革を推進していても、新型コロナのような強烈な外的要因がなければ会社は改革を推進できないでいるように、教育にも相当なる外的要因が必要です。

老後のお金問題

サラリーマンは国の戦略的な教育で作りあげられました。

しかしそのサラリーマンは守られるどころか、60歳まで働き続けてもそれ以降の老後の生活も厳しくなることが露呈されました。

老後2000万円問題

金融庁では「人生100年時代」を踏まえて、男65歳以上、女60歳以上の夫婦が年金だけで生きるには毎月5万円が不足すると計算しました(食費を6.5万円とするなど、支出明細を適当に設定した結果)。そして、そこから20年生きるとすると1300万円、30年生きるとすると2000万円の資産が必要になると発表しました。

ただ、ここで気をつけなければいけないのは、今の年金水準での計算であるということです。

年金制度の把握

日本の年金制度は、自身が納めた保険料をあとで受け取るのではなく、そのときの現役世代が受給世代を支えています。

少子高齢化のなか、支え手の減少などに応じ高齢者の給付を抑えるしくみが導入されていて、この先、現役世代が減っていけば、これまでと同じ水準の給付を期待することは難しくなります。

今若い世代の老後は悲惨

我々のような30代が定年を迎える頃、日本の労働人口はどうなっていますでしょうか。

少子化対策がうまくいけば増える可能性がありますが、現状は少子高齢化が加速しています。

税金もまた増税されることを考えれば、我々の老後は2000万円どころではないかもしれません。

定年を超えてもなお働き続ける

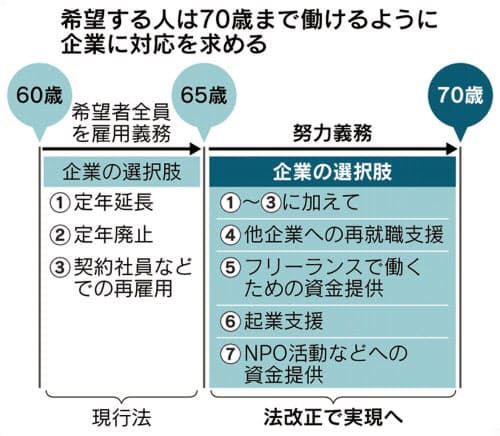

将来的には70歳まで働くことになる?!

通常の定年は60歳ですが、政府は70歳まで働けるようにするための高年齢者雇用安定法改正案の骨格を発表しています。

現行制度では、希望者全員の65歳までの雇用を義務付けています。

この改正案は努力義務とは言え、将来的には義務化される可能性が高いと思います。

老後のお金問題もあって、年金だけでは生活できない人が多くなり70歳まで働く人が多くなるかもしれません。

日本経済新聞 2019/5/15記事より

サラリーマンの押し付け合い

このように政府はサラリーマンに対して”老後はお金問題解決のために70歳まで働けるように企業に物申す”というスタンスに対して、企業側は”終身雇用は無理”と言っているわけです。

[st-kaiwa1]企業さん、70歳まで雇ってやってや〜[/st-kaiwa1]

[st-kaiwa2 r]政府さん、それは無理でっせ〜 60歳まで雇い続けることも難しいのに・・・[/st-kaiwa2]

まさにサラリーマンの押し付け合いで、国は雇い続けろと言っているのに企業がそれを拒否しているという状況です。

政府が資金運用を促す

このように老後問題が浮き彫りになると同時にiDeCoやNISAが登場してきました。

運用で資金を増やすことを政府が主導しています。iDeCoについて少し説明すると、

iDeCo

確定拠出年金(Individual Defined Contribution Plan)のことで、簡単に言うと個人年金制度です。

加入者が毎月一定額の金額を積み立て、金融機関が用意した金融商品の中で自ら運用し、60歳以降に年金または一時金で受け取る制度です。

メリット

メモ

積立金額すべて「所得控除」の対象で、所得税・住民税が節税ができる。

運用で得た定期預金利息や投資信託運用益が「非課税」になる。

受け取るとき「公的年金等控除」「退職所得控除」の対象になる。

デメリット

メモ

60歳まで引き出せない。

ふるさと納税や住宅ローン控除などと掛け合わせない場合がある。

毎月手数料がかかる。

受け取り時に課税対象となる場合がある。

iDeCOやNISAについて、

他サイトで詳しく書いてある所もあるので参考にして欲しいですが、

要は年金だけに頼る老後生活はかなり厳しいと言っている等しいと言えます。

政府と企業が推進している唯一のもの

今まで書いてきたように、サラリーマンは国にも企業にも見放される存在であること、

老後の充実した生活のために資金運用を始めましょうということ、

そして、唯一、政府と企業が推進していること、それが「副業をしよう」ということです。

副業を禁止している企業はどんどん解禁を迫られるでしょう。

なぜなら、企業にとって終身雇用を維持できない状況になること、

一方政府は定年雇用努力を義務化しようとしていること、

この2つが対立しており、雇い主である企業側に委ねられている状況のため、

企業にとっては副業制度を緩和せざるを得ない状況になるためです。

副業に関しては、私の会社のように未だに禁止している会社もあります。

ですが、会社が禁止しているからって、我慢して会社の仕事をやり続けるということは大変バカらしいですよね。

自分の人生なのに会社に縛られるなんてバカらしいです。

私は合同会社・株式会社・個人事業すべてやっています。

一応会社にバレないような対策は打っていますが、バレても副業をやり続けます。

自分の人生を会社人生として全うしたく無いからです。

これだけ情報化社会・グローバル化が広がっている中、自分のやりたいことをしないと損ですよね。

まとめ

以上、今まで、サラリーマンのリスクについて書かせて頂きました。

[st-square-checkbox bgcolor=”” bordercolor=”” fontweight=”” borderwidth=”3″]

●サラリーマンは時間を搾取されている

●サラリーマンは税金を搾取されている

●サラリーマンは会社に守られない

●サラリーマンは国に見放される

[/st-square-checkbox]

いかがでしたでしょうか。

組織の一個人であることがリスクとなり、これからは個人の力が試される時代です。

私自身も日々危機感を感じていますが、副業をやってみることで自分の可能性を新たに発見することもできたり、

なんと言っても「時代がどう動こうともなんとでもなる」という気持ちになれます。

そう感じることで会社の仕事も俯瞰して見え、結果として仕事も楽に取り掛かれます。

二足の草鞋は時間的にも余裕が無くなりますが違う世界が見え、成長させてくれます。

副業をまだしていない方は真っ先に挑戦されることを推奨致します。

コメント